NISAは、原則5年間の非課税期間。

延長する方法が、ロールオーバーです。

前回の投稿では、ロールオーバーで長期投資をしようというテーマで、お話しさせていただきました。

NISA口座(非課税口座)で、長期投資を楽しもう③ ロールオーバーで長期投資をしよう

今回は、その続きから、お話しさせていただこうと思います。

ロールオーバーするということは、新たに投資するということ

ロールオーバーとは、前回お話した通り、株式等を売却せずに非課税枠で保有を続けることができる制度です。

保有を続けることができるのですが、新しいNISAの「枠」を使います。

要は、新しいNISAの枠を使って再投資をしているのと同じことになります。

ですので、新しくNISAで投資したい銘柄があるのでしたら、そちらを優先した方が良いかもしれません。

長く付き合いのある銘柄であっても、発想としては、「今までの継続」ではなく、「新規投資」と同じ気持ちで判断したほうが良いでしょう。

2016年に私がNISA口座で投資した銘柄 日本国内編

ここで、私が2016年に投資した株式について、恥ずかしながら一部を公開させていただこうと思います。

一部とは、すでに利益確定or損切りをしてしまったため、保有していないものを省いているためです。

また、このあと、米国株編もあります。

少し見づらいと思いますので、ここから、個別の銘柄について、細かく見ていきたいと思います。

結果としては、2016年にNISAで投資した日本株のうち、

「インフォマート」「りそなホールディングス」「セブン銀行」「みずほファイナンシャルグループ」という4つの銘柄が残っています。

失敗だった銀行株投資

先に悪い結果の方から、触れてみたいと思います。

まずは、りそなホールディングスです。

私がメインで使っている銀行が、りそなグループ傘下の埼玉りそな銀行であり、株主優待として、クラブポイント240ポイント(年間)をもらうこともできるため、買ってみました。

また、2016年当時、3%を超える配当があったことも、購入の動機になっていたことと思います。

NISA口座では、配当金にかかる税金(約20%)は非課税となるため、「高配当銘柄を選んで、NISAで投資しよう」という雑誌の記事の影響を受けたものと思います。

確かに、高配当は魅力なのですが、いかんせん株価が下がってしまっては元も子もありませんね。

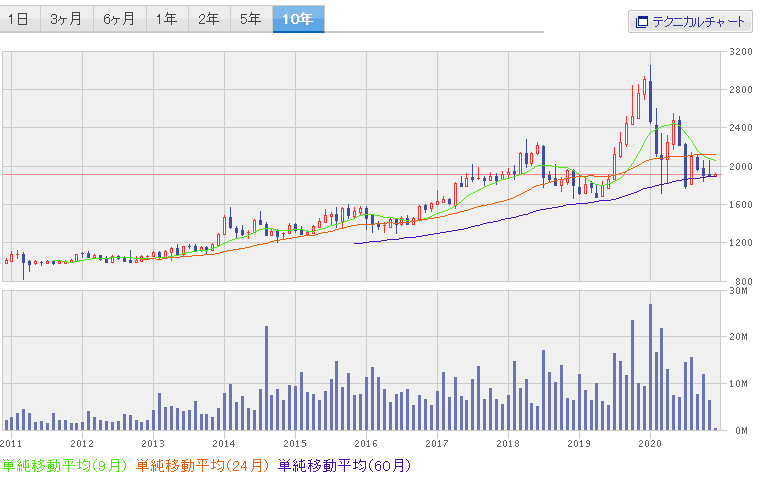

こちらは、りそなホールディングスの5年間のチャートです↑

2017年~2018年にかけて、上昇していますが、それ以降は、下落トレンドですね。

ですが、2020年3月のコロナショック時に、300円近辺の大底をつけて、反発局面に入っているようにも見えます。

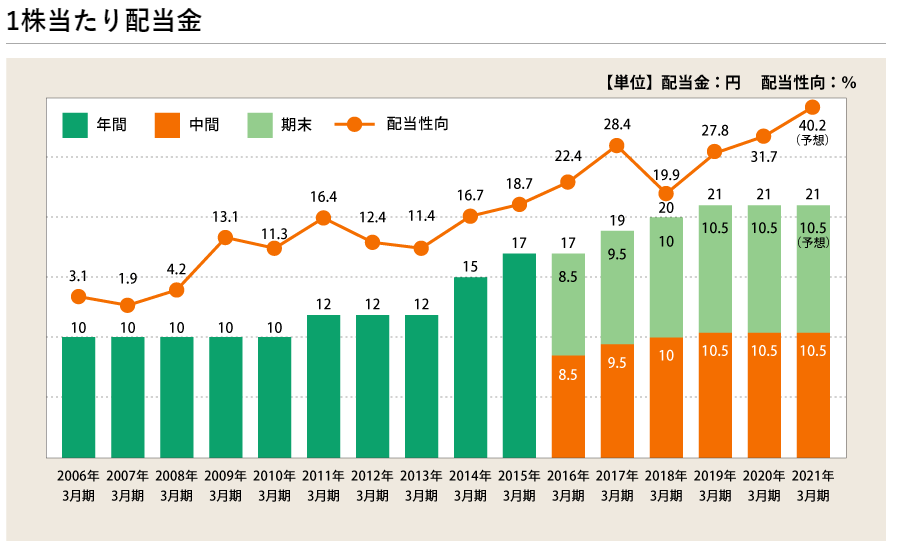

株価は、ぱっとしませんが、配当はどんどん増えています。

2020年は、年会配当は、21円。配当利回りは5.5%にも及びます。

りそなホールディングス 安定志向の方には良いかも

私が、2016年から2020年までの5年間で受けた配当は、9,800円。

そして、株主優待のクラブポイントが240ポイント×5年=1,200ポイント。

1ポイント1円換算で、5年間のインカムゲイン(配当+株主優待の収入)は、11,000円という結果になりました。

コレに対して、株価の下落(キャピタルゲイン)は、-16,500円。

トータルで、16,500円-11,000円=5,500円のマイナス

という結果になりました。

これからも、保有を続ければ、配当と株主優待とで、このマイナスは回収することができます。

株価もかなり下げていますので、ここから100円200円の下落は考えにくい状況でもあります。

最低投資金額は、37,000円ちょっと。

これから、安定的に配当をもらいながら、株式投資を始めてみたい、という方にはうってつけの銘柄かもしれませんね。

仮に現在の21円配当が続けば、17年ちょっとで元が取れる計算になります。

クラブポイントも計算すれば、15年ちょっとで、元が取れますね。

(クラブポイントについていえば、毎年、サイトにログインして手続きしなければならず、私にはけっこう面倒でした)

あくまで、この配当を維持できれば、という但し書きはつきますが。。

りそなホールディングスは、撤退

りそなホールディングスについて、色々と見てきました。

他に、業績的に安定していることなどの判断材料もあります。

ですが、結論から言うと、私はりそなHDについては、

ロールオーバーせずに売却(損切り)という結論を出しました。

NISA口座での損切りは、他の利益との相殺もできず、最悪の結果です。

安定感はあるので、あと5年間配当をもらっていれば、いつかプラスに転換することはほぼ間違いないと思います。

ですが、現在の私は、高配当銘柄をじっくり保有することよりも、高成長が期待できる企業に投資したい気持ちが勝ります。

要するに、りそなHDを保有しても

ちっともワクワクしないので、損切りです。

このワクワクするかどうかというメンタル面、けっこう大事なポイントだと個人的には考えています。

少し長くなってきましたので、続きは次回にお話しさせていただけたらと思います。

本日もご覧いただき、ありがとうございました!

※本記事は掲載時点の情報であり、最新のものとは異なる場合があります。予めご了承ください。

※本ブログに掲載している内容は情報提供を目的としており、特定の商品、個別銘柄、取引手法等を推奨するものではありません。最終的な投資決定はご自身で判断していただくようにお願いいたします。掲載している内容は予告なしに変更または中止する場合がありますので、必ず最新の情報をご確認ください。

【昨日のできごと】

3:33起床。

風邪気味でしたが、薬と睡眠でほぼ回復しました。

シャワーを浴びて目覚めたあとで、税理12月号のチェック。巻頭特集の相続について。税理の分厚い臨時増刊号(法人税・消費税)が届き、そのボリュームに戸惑っています。

FP2級は、保険のインプット。試験まであと40日。ちょっと間延びしてきて、困ってます。早く受験したいです。

午前は、相変わらず税理士登録書類と格闘。必要書類の種類を確定させるために、質問しながら、過去の勤務実績を調べているところです。

お昼は、アマゾンプライムで「テルマエ・ロマエ」鑑賞。笑える中にも、異文化体験のいろんな気付きがあって、面白い作品ですね。

午後は、昼寝の後にブログ執筆。その後、子供達のお迎え、夕食の準備、という一日でした。

ブログランキングに参加しています。

よろしければ、↓のボタンをポチッとしていただけると、とっても嬉しいです。