研究計画書の作成法、続きをお話しいたします。

どのくらの分量を書く必要があるのか?

「租税判例百選」を読んで(パラパラと眺めて)、面白そうなテーマが見つかった(実際に実務上で似たケースを経験したりしていると、なお良いと思います)、実際の研究計画書の作成になります。

この研究計画書、実際のところ、どの程度の分量を書くものなのでしょうか?

例えば、筑波大学大学院の研究計画書では、A4用紙で6枚程度という指定があります。

これを見ていただくと研究計画書は、1日~2日でなんとかなるような代物では、ないことがお分かりいただけたと思います。

このような大学院を受験される方は、やはり河合塾KALSや他の予備校を利用するか、もしくは、優れた本がありますので、そちらを参考にされることをおススメいたします。

この本は、大学院合格者の研究計画書の実例が、40例、挙げられており、税法免除大学院に関する例も、7例、挙げられています。修論をすでに書き終えた私の目から見ても、この実例の方々は、かなりハイレベルです。

ただし、ここに出てくる実例の方は、安くはない授業料を払って、大学院予備校に通い、講師の方の添削や指導を受けて、研究計画書を作成しているわけです。

この本は、実際の税法免除大学院の研究計画書の実例が7例見ることができますので、少々お高い値段です(そして、残念ながら、大学院では、このような値段の高い書籍を結構、買わなければならないのですが、その辺のお話しも、追々させていただきます。)が、買って読む価値はあると思います。

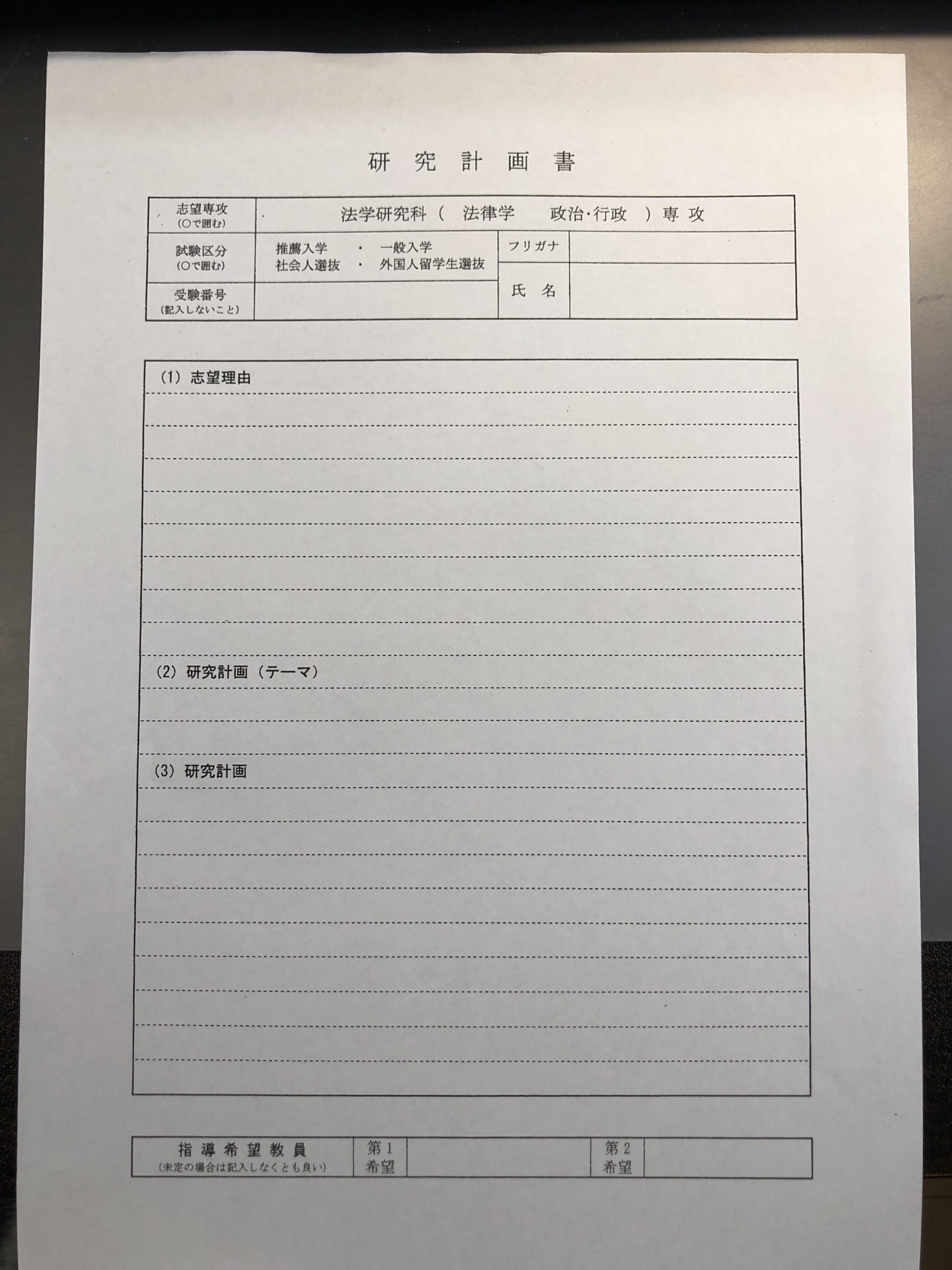

ちなみに、この研究計画書、私の受験した大学院では、A4のレポート用紙に10行のスペースを与えられていただけでした。

受験校によって、大きく変わります

この程度であれば、さほどの労を取らずにクリアできるのではないでしょうか?

このように、大学院のランクによって、課される課題は大きく異なっています。

これは、入学前の研究計画書の例ですが、入学後にも同じことが言えると思います。つまり、有名大学や国公立大学の大学院を受験するのであれば、入学前も入学後も求められる課題のハードルは高くなりますし、逆に私が通ったランク(〇ランクとは言えませんが)の大学院であれば、求められる課題のハードルはさほど、高くはありません。

有名大学の大学院を出ても、無名大学の大学院を出ても、得られる「税法免除」という果実は同じです。

この受験校選びについては、次回、私なりの見解をお話しさせていただこうと思います。

私が実際に書いた研究計画書 -全文公開‐

ここで、私が受験当時に書いた研究計画書を、恥ずかしながら、公開してみたいと思います。

これなら、「俺でも(私でも)余裕だね」と思っていただけると幸いです。

研究テーマ

金地金と消費税

研究計画

近年、多発している大量密輸事件や不動産取得に係る消費税還付の節税スキームに利用されてきた金地金。現在の消費税法においては課税取引とされていますが、その為に起こる問題点が多いのが現状です。そこで、私は消費されるモノとしての金と消費されない資産(代替通貨)としての金に着目し、金と消費税について研究したいと考えています。

内容としては、消費税の非課税項目を改めて確認し、諸外国の金地金の課税状況を比較検討し、近年の動向として輸出物品販売場における免税取引の改正(金地金は免税の対象外に改正)について触れ、同じく改正があったビットコインと消費税(課税から非課税に改正)について言及し、最後にあるべき姿として、金地金「購入」については消費税の非課税へ、という提言で締めたいと考えています。ご指導よろしくお願いいたします。

以上です。短いですね。

この程度ですが、この文章を作るのにも1ヶ月くらいかけたかもしれません。

結局、このテーマは採用されず、私の修士論文のテーマは、「消費税の事業者免税点制度をめぐる諸問題」というテーマになりました。

同じく、同期の仲間たちも、入学前の研究計画書通りに研究を進めた人はいなかったと思います。

ですので、

入学前の研究テーマ選びは、それほど慎重になる必要はない

というのが、私なりの結論です。

入学後に方針転換をすることは、十分可能です。むしろ、大学院で実際に講義を受けたり、演習で判例について調べ発表したり、模擬裁判を行ったりする中で、自分にしっくりくるテーマが見つかってくるようになります。

ですので、入試前のテーマ選びは、ある程度のところで、見切りをつけて、悩み過ぎないことです。

次回は、受験校選びについては、私なりの見解をお話しさせていただこうと思います。

【編集後記】

入学前に、私のお気に入りだった「金地金」のテーマ。

平成31年に消費税法の改正があったこともあり、なかなかタイムリーなテーマだった思うのですが、今思うと、先行論文が集まりにくく、難しいテーマだったと思います。

回避して正解だったと、今になって思います。