ファイナンシャルプランナー(AFP研修)の提案書作成。

いよいよ大詰めです。

前回の投稿では、AFP研修の提案書作成での、解決策について、お話しさせていただきました。

今回は、その続きからお話しさせていただこうと思います。

解決策の柱は、残り2つ

前々回に見たとおり、AFP研修の課題で与えられた家族の問題点に対する解決策は、次の4点でした。

① 住宅ローンは繰り上げ返済

② 生命保険(定期保険)は一部解約

③ 金融商品は、一部を積極運用

④ 医療保障がある保険を新たに追加

①と②については、すでに前回の投稿で確認済ですので、今回は④から先に、お話をさせていただこうと思います。

入院保証特約の解約と終身医療保険への加入

今回の課題のご依頼者は、見直し前には、入院保障特約にも加入されていていました。

| 保険金額 | 毎月保険料 | |

| 終身保険 | 300万円 | 7,470円 |

| 定期保険特約 | 5,700万円 | 37,050円 |

| 入院保障特約 | 日額10,000円 | 4,120円 |

| 合計 | 48,640円 |

この入院保障特約による医療保障は、65歳まででなくなるタイプのもので、更新することで80歳まで更新できるものでした。

ですが、更新すると65歳の時点で保険料が再計算され、高額な保険料になることが予想されていました。

そこで、この入院保障特約はいったん解約し、新しく終身医療保険に加入するプランを提案しています。

終身医療保険については、なるべく若い段階で加入したほうが保険料が安くなるメリットもあるようです。

この結果、保険料負担は、月額で36,230円、年額で434,760円の減となり、家計負担が大幅に軽くなり、保証も厚くなりました。

| 見直し前の保険料負担 | 48,640 円/月 | 583,680円/年 |

| 見直し後の保険料負担 | 12,410 円/月 | 148,920円/年 |

| 負担軽減額 | 36,230円/月 | 434,760円/年 |

この提案のように、ただ保険のコストカットを提案するだけでなく、必要に応じて、改めて保証の厚いものに乗り換える提案というのも、ご依頼者の信頼を得るために必要かと思います。

金融商品は、一部を積極運用

今回の課題では、ご依頼者は資産の管理に関しても、疑問をお持ちのようでした。

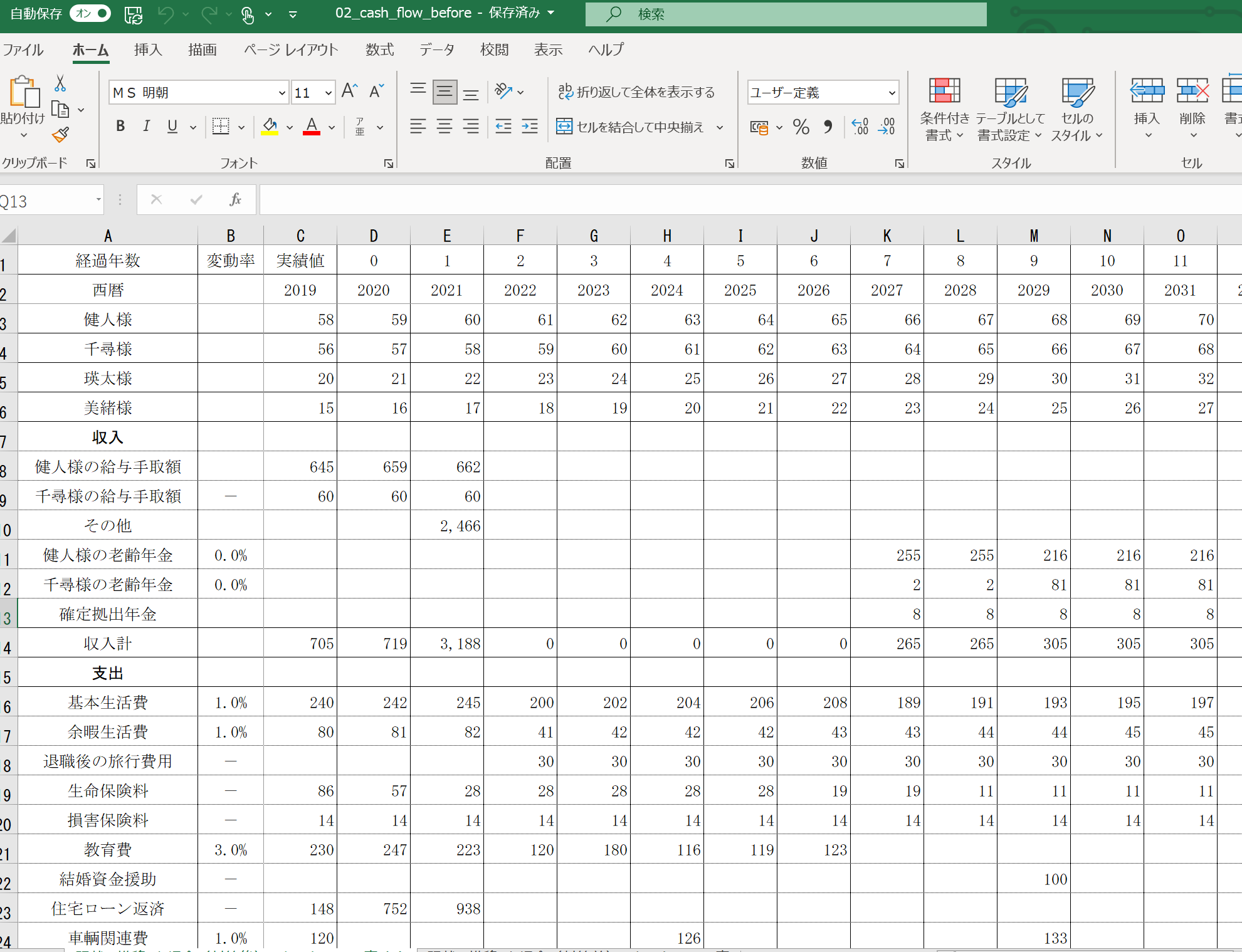

実際の資産の状況はこちら↓

| 対策前の保有資産 | |

| 普通預金(TM銀行) | 850万円 |

| 貯蓄預金(TM銀行) | 700万円 |

| 定期預金(CH銀行) | 200万円 |

| 米ドル定期預金 | 230万円 |

| NS株式 | 200万円 |

| DW日本債券ファンド | 220万円 |

| 合計 | 2400万円 |

トータル2,400万円の金融資産を保有していることは大変素晴らしいのですが、預金(普通・定期・貯蓄)だけで、1,750万円にも及んでいるのは、ちょっともったいないですね。

また、TM銀行に普通+定期で1,550万円も預けていることから、ペイオフ(預金保険制度によって保護されるのは元本1,000万円とその利息のみ)の対象外になってしまうため、危険です。

そこで、今回の課題では、前回にみた住宅ローンの繰り上げ返済をこの預金を利用して行うことにしました。

それによりペイオフの対象外になるリスクは回避され、住宅ローンの負担も解消されました。

そして、提案例は↓↓

| 対策前の保有資産 | ご提案するポートフォリオ | 備考 | ||

| 普通預金(TM銀行) | 850万円 | 普通預金 | 546万円 | 住宅ローン繰上げ返済 |

| 貯蓄預金(TM銀行) | 700万円 | 貯蓄預金 | 400万円 | 住宅ローン繰上げ返済 |

| 定期預金 | 200万円 | 定期預金 | 200万円 | 変更なし |

| 米ドル定期預金 | 230万円 | 米ドル定期預金 | 230万円 | 変更なし |

| NS株式 | 200万円 | NS株式 | 200万円 | 変更なし |

| DW日本債券ファンド | 220万円 | アクティブ型の株式投資信託 | 220万円 | - |

預金以外の金融商品では、日本債券ファンドをアクティブ型の株式投資信託に変更、という提案ですね。

個人的な感想としては、「ちょっと大人しすぎるかな」と思う(NS株式が何かよく分からないですが)のですが、ご依頼者の投資経験や性格をイメージすると、このくらいが無難ではありますね。

リスクは若いうちにとりたい

よく「退職金を利用して、株式投資やFXでも」と投資を初めるという話しを伺いますが、こういったリスク資産で運用を始めるのは、60歳からでは遅すぎる、というのが私の本音です。

遅すぎることはないのですが、60歳から積極運用をするのであれば、お仕事はリタイアしないで、収入減になっても働きつつ、働いて得た収入の中から、リスク資産で運用をしたほうが良いと考えます。

今回のご依頼者のように定年間近の方で、その後働かずにリタイアされる方は、大きなリスクを取るよりも、すでに築いてきた資産を安全に守ることが最重要です。

逆に若い方には、リスクをとって、楽しみながら投資スキルを上げて磨いていただきたいと思います。

提案書作成を学ぶことができたことは、大きな収穫

以上、5回にわたってAFP研修について、お伝えしてまいりました。

この研修は、座学の研修とは違い、実際に手を動かして、提案書の作成までを行いますので、その作成過程を体感することが出来る点で、知識が血肉となる実感がありました。

また、研修では、提案書のフォーマットを入手できますので、このフォーマットをベースにして、今後のFP実務に活かして行くことも可能です。

FP資格は、2級でおしまいにする方も多いと思いますが、せっかくですので、AFPまで踏み込んで、勉強してみてはいかがでしょうか。

私の感覚では、AFP資格はかなりコスパの良い(1万円未満の割に学ぶところ大)資格であったと感じています。

AFP登録となると、会費や更新料もかかるため負担はそれなりに重いですが、実務をする必要のない方は、登録はしなくても大丈夫です。

その点は、また今後の投稿で、お話しさせていただく予定です。

また、私はAFPの先のCFPにチャレンジしています。

そちらも、今後の投稿で、お話しさせていただきます。

本日もご覧いただき、ありがとうございました!

【昨日のできごと】

2:26起床。

早すぎなのですが、今日は、4時から海外サッカー観戦のため、やむなく(しかしワクワク)。

朝勉は、CFPのみ。

4時までに、ライフの問題集を解き、4時からはWOWOWでサッカー観戦。

ハーフタイムに不動産の問題を解き、試合終了後に金融の問題を解きました。

肝心の試合は、私が応援するレアル・マドリードがリバプールに3対1で勝利。

今年のリバプールは、それほどリーグでも調子が良くない印象でしたが、今日はマドリーの良さが際立ちました。

特に、2ゴールのヴィニシウス選手、今まではドリブル突破では魅せるものの、最後のフィニッシュで失敗するパターンが多かったのですが、今日の落ち着き払ったシュートで、一皮向けた印象です。

今年のチームでは、バイエルンやPSG、マンチェスター・シティには勝てないと思っていましたが、今日の出来だと、マドリーのCL制覇の夢が見えてきたような。。

さらに週末には、クラシコ(VSバルセロナ、伝統の一戦)を控え、ワクワクが止まりません。

さて、午前中は、子供の最後の春休みを満喫すべく公園に。

遊具の新しい公園(私の母校の小学校のそば)で遊び、盛り上がりました。

夕方は、グラウンドで長男・次男とサッカーミニゲーム。

その後にブログ執筆、夕飯の準備、という一日でした。

ブログランキングに参加しています。

よろしければ、↓のボタンをポチッとしていただけると、とっても嬉しいです。

コメント欄をつけましたので、ご感想・ご質問等いただけたら、とても嬉しいです。(メール・サイトアドレスは入力不要です)