ファイナンシャルプランナー(AFP研修)の提案書作成。

プラン見直し後の解決策の効果は?

前回の投稿では、AFP研修の提案書作成における架空の家族の問題点と解決策について、お話しさせていただきました。

今回は、その続きから、お話しさせていただこうと思います。

解決策の柱は、4点

前回見たとおり、AFP研修の課題で与えられた家族の問題点に対する解決策は、次の4点でした。

① 住宅ローンは繰り上げ返済

② 生命保険(定期保険)は一部解約

③ 金融商品は、一部を積極運用

④ 医療保障がある保険を新たに追加

それでは、順をおって、これらの効果がどのくらいあったのか、確認してみたいと思います。

住宅ローンの繰り上げ返済による効果は絶大

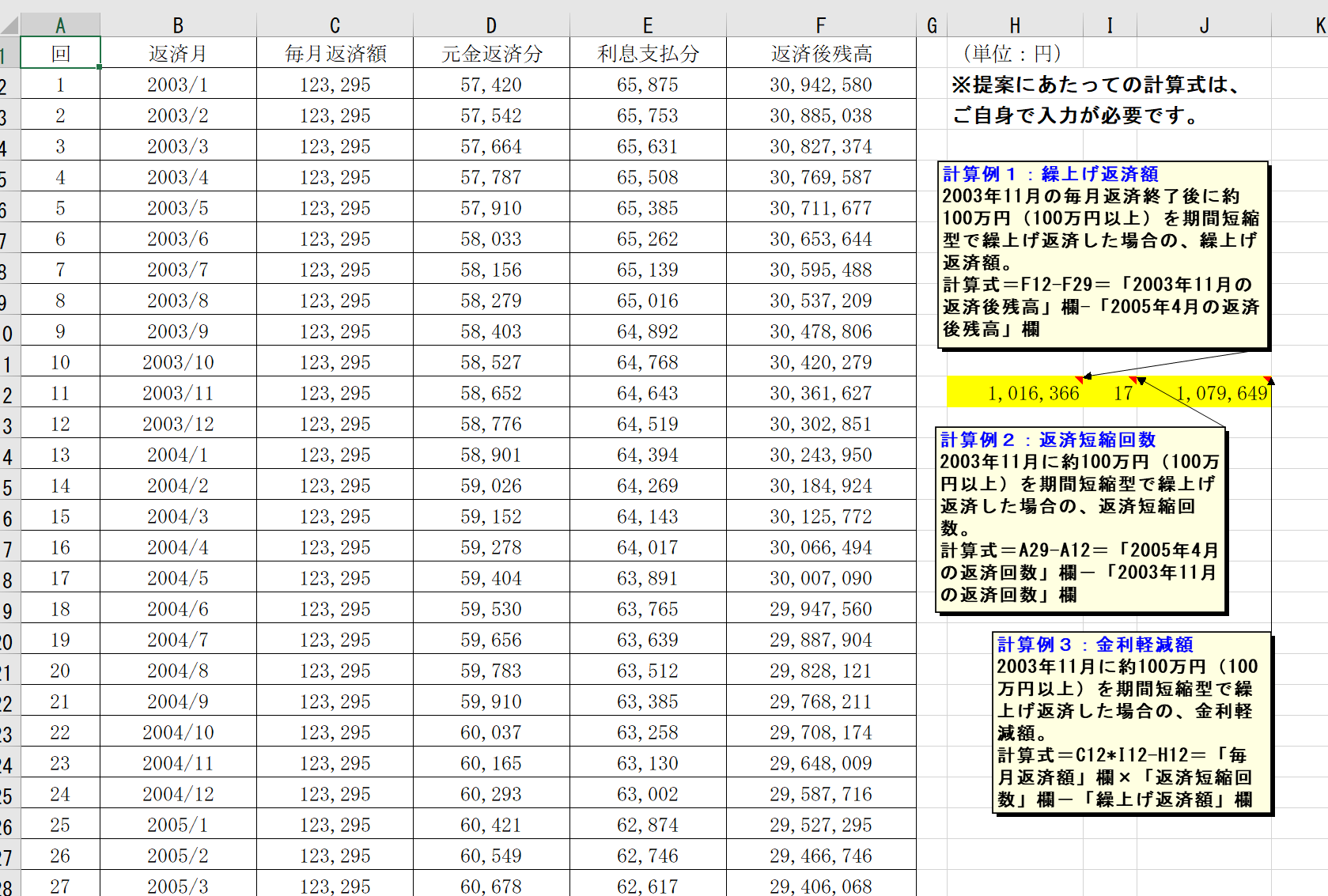

課題のご依頼者の家族では、住宅ローンの返済が定年退職(60歳)後の71歳まで続くため、無収入の期間(60歳~65歳)の収支を悪化させる要因になっていました。

この課題の設定では、ご依頼者は、退職金が2000万円以上出て(今の時代に、サラリーマンでこれだけの退職金をもらえる方は、かなり希少かもしれませんが)、現金預金が潤沢であることから、この潤沢な現金預金を使って、住宅ローンの繰り上げ返済を2回に渡ってダイナミックに行いました。

| 実行時期 | 繰上げ返済充当額 | 返済短縮期間 | 利息軽減額 |

| 2020年6月 | 6,038,144円 | 5年3ヵ月 | 1,729,441円 |

| 2021年12月 | 7,905,259円 | 5年9ヵ月 | 602,096円 |

| 合計 | 13,943,403円 | 11年0ヵ月 | 2,331,537円 |

退職金を繰り上げ返済に回すことで、返済期間を一気に縮め、

利息の軽減額は約233万円に及びました。

この計算過程は、エクセルで作成された償還予定表を使って計算することができます。

もしこの繰り上げ返済という方法について、ご存じない方がいたとしたら、それだけでこの提案は値千金ですね。

うちの父親も、住宅ローンを退職金で一括返済していましたので、この方法はわりと一般的な方法だと思います。

生命保険が必要かを確認

次の提案は、生命保険についてです。

ご依頼者は、見直し前のプランでは、生命保険に加入していました。

その内容は、

| 保険金額 | 毎月保険料 | |

| 終身保険 | 300万円 | 7,470円 |

| 定期保険特約 | 5,700万円 | 37,050円 |

| 入院保障特約 | 日額10,000円 | 4,120円 |

| 合計 | 48,640円 |

というものでした。

定期保険特約の保険金額5,700万円が際立って大きいですね。

本当にそんなに大きな保証が必要なのか、疑問があって当然です。

そこで、この提案書では、ご依頼者に万が一(亡くなった)のことがあったときのことを考えて、シミュレーションすることになります。

必要な支出を計算

まず、ご依頼者が亡くなってしまった後に、必要になる支出について、計算をしていきます。

ここでは、詳細を省いて結論だけを掲載します。

| ①基本生活費 | 4,296万円 |

| ②教育費 | 1,128万円 |

| ③予備資金 | 80万円 |

| ④その他資金 | 500万円 |

| 合計 | 6,004万円 |

これだけ見ると、極めて大雑把な試算のように見えますが、実際の試算はエクセルを用いて、もっと丁寧に計算されています。

その部分がノウハウですので、ここですべてを開示することはできません。

収入を計算

また、その逆に収入についても計算していきます。

ここでも、経費同様に、結論だけを掲載するにとどめます。

| ⑤公的年金からの遺族給付 | 5,983万円 |

| ⑥死亡退職金 | 2,000万円 |

| ⑦保有する金融資産 | 1,796万円 |

| ⑧妻のパート収入 | 120万円 |

| 合計 | 9,899万円 |

いろいろな保険に加入される方の心理として、とりあえず保険に入っておけば安心、ということで、保険の内容も良く分からないままに入ってしまっている方いると思います。

一家の大黒柱が亡くなる=収入がゼロになる=暮らしが成り立たない

というなんとなくのイメージが先行して、保険に入ってしまう、という方が多いのだと思います。

かくいう私も、若かった20代のころは、付き合いのあった保険屋さんに勧められるままに、なんだか良く分からない保険に入り、毎年20万円近くも保険を払っていました。

このご依頼者の場合、実際に亡くなったときの試算をしてみると、収入も思いほか多いのです。

特に、⑤の公的年金からの遺族給付が充実していて、心強いですね。

この計算過程も提案書内の別ページでしっかりと細かく計算されています。

遺族基礎年金や遺族厚生年金、老齢基礎年金といった遺族給付は、私もあまり知識がなく、勉強になった部分です。

このあたりは、FPの勉強の中でも、最も複雑で理解しにくい部分と思われます。

ですが、この提案書の肝の部分でもあるので、しっかり理解して説明する必要がありますね。

結果として、生命保険を減らすことに

上記の計算の結果、思いの外、収入が多かったことから、生命保険を一部解約することになります。

定期保険特約の部分は、過剰な保険であることが判明したので、この時点で解約することをご提案します。

毎月の保険料が、3.7万円ダウンするので、かなり楽になりますね。

少し長くなってきましたので、続きは次回にお話しさせていただこうと思います。

本日もご覧いただき、ありがとうございました!

【昨日のできごと】

2:20起床。

前日にブログを書き上げることができなかったので、超早起きです。

また、TwitterとFacebookにて、税理士バッチをもらったことをことを報告して、たくさんの方からお祝いのコメントをいただいていたので、そのお返しも必要があり、ワクワクの早起きです。

朝勉もいつもどおり税務雑誌のチェックから。

雑誌の記事もボリュームが多いので、とりあえず自分に必要がありそうなところから拾い読みをしています。

CFPは、ライフ→金融→不動産の順に。

いつも金融を最後に持ってくると、金融の勉強量が落ちるので、順番を入れ替えてみました。

そして、書きかけのブログを加筆して、アップ。

今日は、子どもたちが春休みのワンオペデイ。

午前中は、お弁当を作って、公園に。

三男が寒さのあまり、帰りたがったため、あまり遊べず。

午後は、昼寝のあとに、再度、近所の公園に行きました。

夕方は、ブログ執筆と夕飯の支度(キーマカレー)という一日でした。

ブログランキングに参加しています。

よろしければ、↓のボタンをポチッとしていただけると、とっても嬉しいです。

コメント欄をつけましたので、ご感想・ご質問等いただけたら、とても嬉しいです。(メール・サイトアドレスは入力不要です)