AFP認定者の登録手続きが完了しました。

前回のFP関係の投稿では、AFP認定研修について、5回にわたって詳しくお話しさせていただきました。

今回は、その後のAFP登録について、お話しさせていただこうと思います。

登録するともらえるもの

AFP認定者の登録をすると、2週間ほどでいろいろなものが送られて来ました。

1つ目は、「AFP」とデザインされたバッジです。

今まで、バッジとは縁のない人生を歩んできましたが、約2週間前に税理士バッジをゲットしたばかりなのに、またしても資格のバッジをゲットです。

なんだか不思議ですね。

ちなみにAFPとは、Affiliated Financial Planner の略です。

Affiliatedとは「提携している、関連のある、

よくブログでアフィリエイト広告というものがあると思いますが、ブログの記事と関連している広告ということですかね。

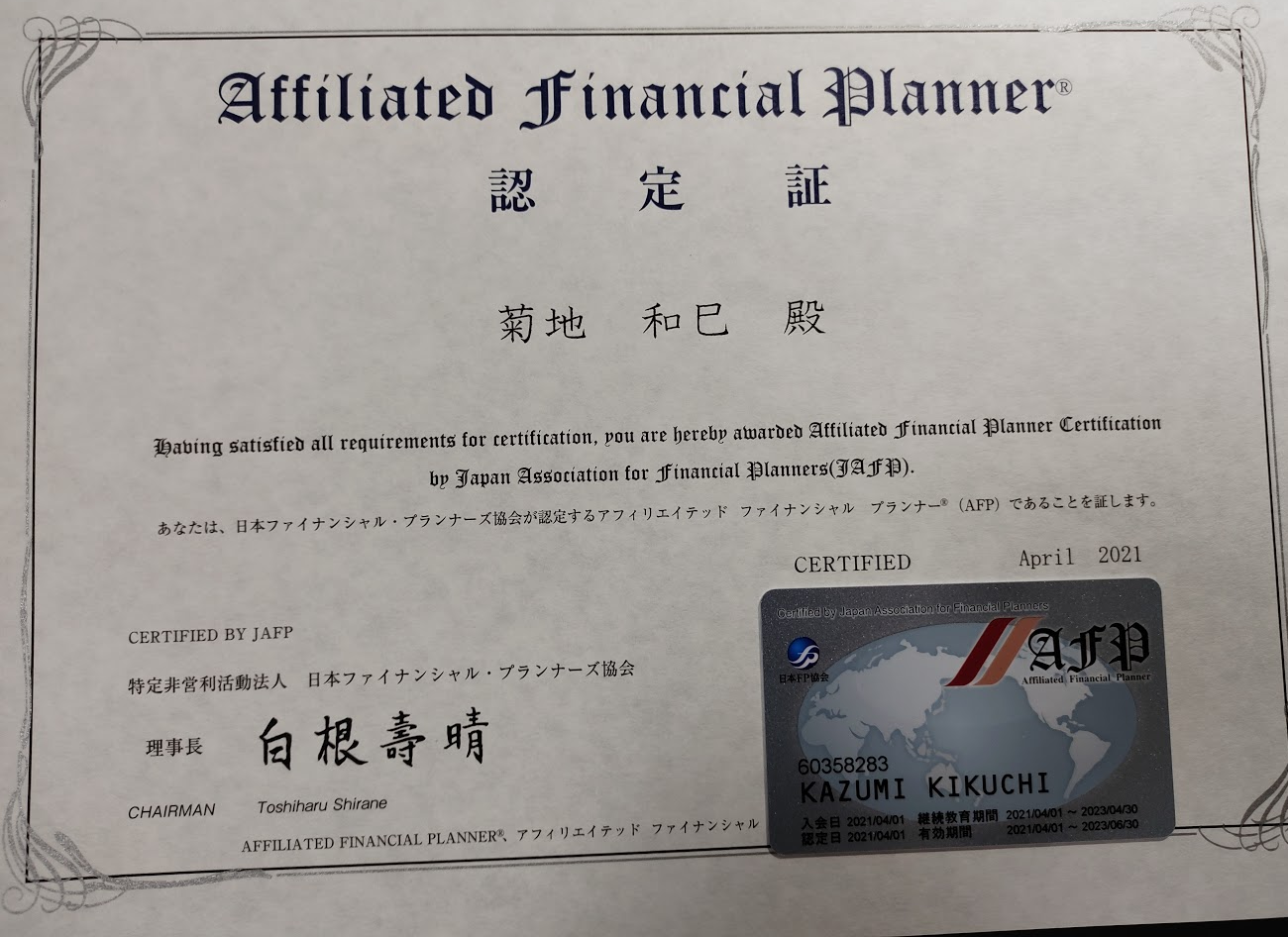

次に、認定証とAFPライセンスカードです。

認定証は額に入れて、飾ってしまいたくなりますね。

事務所を構えている方であれば、額に入れて応接ブースにかざっておけば、それっぽい雰囲気は出ると思います。

AFPのライセンスカードは、「業務遂行時には必ず携行し、顧客からの求めがあれば、提示してください」と裏書きにありました。

あえてみせる必要もないでしょうが、FP業務のお客様に初見で名刺交換したついでなどに、ちらっと提示しても良いのかもしれません。

多分、お客様はこういったカードがあることをご存知の方は少ないと思いますので、「なるほど、こういうカードがあるんですね」とアイスブレイクのネタになるかもしれません。

ちなみにアイスブレイクとは、初対面の人同士が合うときに緊張の色をほぐすための方法のことです。

FPジャーナルという月刊誌

先の3点が、AFP登録時にいただけるものの中で、重要なものです。

その他に、FPジャーナルという月間の業界紙がついていました。

A4版でカラー印刷、100ページ程度の雑誌です。

受験予備校の広告(雑誌のトーンは全体的に、CFP受験を勧めています)なども入っているので、私にとっては、懐かしい雰囲気の雑誌です。

「資格の学校」TACの毎月もらえる受験情報誌のもう少し立派になった感じ、とでもいうのでしょうか。

特に「FP3人がケース別に考える」という実務家FPのアドバイス情報の記事は、実務経験が無い方にとっては、かなり参考になりそうです。

他にも「金投資の基礎知識」という記事を見てみると、金投資の営業(!?)をしていた私から見ても、けっこう難しい解説記事が充実していたりします。

FPスキル・情報のアップデートに使えそうな雑誌です。

登録する必要がある人

前回のAFP認定研修では、研修(8,000円足らず)のコストパフォーマンスが良いことをお伝えしました。

ですが、研修を終えて、登録となると、費用がまたさらにかかってきます。

入会金は、1万円。

年会費は、12,000円です。

どちらも、びっくりするような金額ではありませんが、年会費は地味に効いてくる出費だと思います。

この登録をすることで、毎月、先程のFPジャーナルが届きます。

考えようによっては、年会費はこの雑誌の購読料のようなものです。

その他にも、他のFPの方との交流や、顧客紹介といったメリットもあるようですが、今後、私が経験するようなものがあればご報告いたします。

ちなみに、この雑誌は市販されていないのですが、日本FP協会に問い合わせると、送料無料で330円(安い!)で送ってもらえるようです。

FPジャーナル バックナンバー

雑誌目的であれば、この問い合わせだけで十分のような気もしますね。

以前にも書きましたが、AFPの登録をしないとCFP(AFPの上級資格)の受験ができませんので、私はとりあえず登録しました。

登録をやめる方もいます

私の知る税理士の方でも、AFPを登録したけれど、実際にはFPの活動をしないし、年会費がかかる(けど、雑誌は読まない)ので、AFPの登録をやめた、という方もいます。

私自身も今後ずっとFP関係の勉強や仕事をしていくのか、まだ方向が定まっていないというのが実際です。

ですが、税務・会計に関する知識にとどまらず、広くお金に関する知識を増やして、お客様の暮らしやビジネスに役立てていきたいという思いはありますので、もうすこし、このFPの勉強をすすめていたきたいと考えています。

本日もご覧いただき、ありがとうございました!

【昨日のできごと】

2:49起床。

いつもどおり朝勉からスタート。

今日も補助金のチェック。色々見ていくと、やっぱり日本ってすごいなと思いますね。

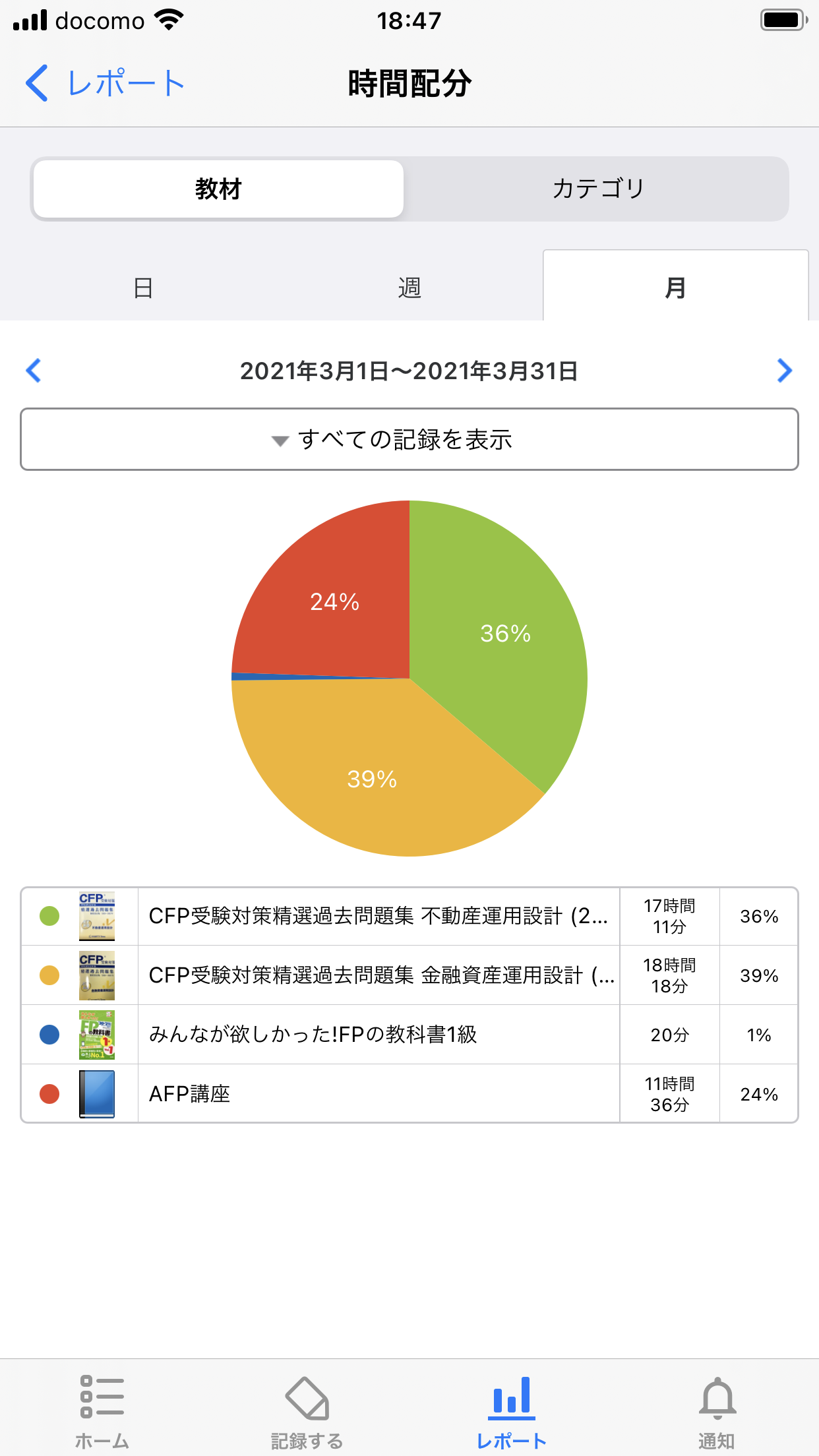

CFPはライフ→不動産→金融と。

最近、一日に3科目勉強する気力がなく、2科目に減らしていたのですが、今日は久しぶりに3科目できました。

午前中は、税理士業の開業届の作成。

本来であれば、5分程度でできる作業ですが、パソコンの通信が途絶えたり、プリンターが止まったりして、思わぬ苦戦を強いられました。

早く快適な税務ソフトを入手して、電子申告をしたいところです。

午後は、プリンターの設定とブログの執筆をして、税務署・県税事務所・市役所に開業届を提出。どこも近いので、車で30分程度で回れました。

夕方は、お迎えの後に、ブログの加筆、という一日でした。

ブログランキングに参加しています。

よろしければ、↓のボタンをポチッとしていただけると、とっても嬉しいです。

コメント欄をつけましたので、ご感想・ご質問等いただけたら、とても嬉しいです。(メール・サイトアドレスは入力不要です)